发布日期:2024-12-03 22:35 点击次数:199

前几年表象无尽的隐形正畸行业巨乳 无码,正在面对大洗牌。

在线看av动脉网最近从多位一线从业者处了解到,多家隐形正畸企业正面对纷乱生涯压力,个别企业正处于酌量颠倒或刊出气象。

“2021年6月,国产隐形正畸龙头期间天神上市,今日股价涨幅最高达到183.24%,让一众创新企业和投资机构看到了隐形正畸纷乱后劲。”一家好意思元基金的实践董事刘明(应受访者条目,为假名)告诉动脉网,“民众趋之若鹜,变成了行业短期的‘本钱’郁勃。”

但当潮流退去,阛阓犹如暴露粗犷面庞的礁石,让此前主要靠融资输血的企业感受到了现实的严峻。

据多方响应来看,不少新企业在拿到融资后,为了能占领阛阓和提高估值,中枢职责是快速提高病例量。从这个想路启航,中尾部企业们主要布局龙头企业涉足较浅、酌量难度更高的下层医疗阛阓。而这些动作推高了中尾部企业的阛阓销售用度,导致盈利能力欠安、业务拓展顺次维艰。

因此,面对现时滥用阛阓需求疲软、创投活跃度下落的现实处境,那些尚未形成盈利闭环的中尾部隐形正畸企业,正处在前所未有的生涯危急中,行业开动演出一场浓烈的“死活大逃杀”。

尾部企业开动出清,为什么?

隐形正畸在往常十年以狂飙之姿成为口腔行业的紧迫增长极。

这从数据便可一窥。《中国隐形正畸行业年度洞见说明》自大,2023年国内隐形正畸病例量约53万例,而2014年仅为2万例,增长显耀。

一倏得事大好之下,宽绰新锐企业纷纷成就,并在前几年频频拿下融资,成为隐形正畸领域不可残酷的力量。

然则,跟着供给井喷,阛阓竞争愈发浓烈,部分尾部企业事迹承压,面对生涯压力。本来,尽管从末端看,隐形牙套售价动辄2万元起,属于高客单价生意,但隐形正畸企业的盈利能力并不乐不雅。

以行业上市龙头期间天神为例,该企业比年净利率持续下滑,由2021年上市时的22.46%仍是降至2024年上半年的1.71%,创下历史新低。

总的来说,背后原因有三。

一是阛阓竞争加重,从国度药监局官网查阅不错发现,限度2024年11月,寰球已有超100个隐形矫治器家具获批,新家具多如牛毛,而2021年以前每年新获批的家具数大多都在个位数。

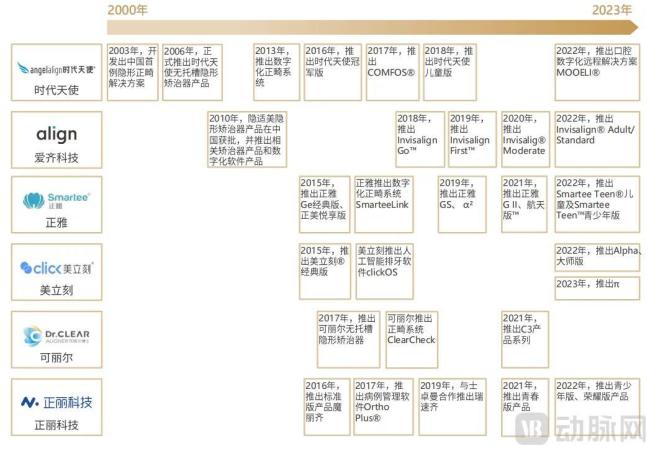

市面上主要隐形正畸品牌新品发布的节律 图片开端:《中国隐形正畸行业白皮书》

二是2022年以来集采落地,裁减了家具利润空间,比如在2022年10月陕西省开展的口腔正畸托槽联结带量采购中,期间天神的Angelalign Teen、EABⅡ、Angelalign Full等3种家具离别以12600元、6300元和9200元的价钱取得中选阅历,价钱降幅约略在23%到30%。

三是期间天神拓展国外业务,导致期间用度大幅提高。

除第三个原因外,前两个原因是隐形正畸行业盈利下滑的共性成分。

领有品牌溢价和规模效应的龙头企业尚且如斯,尾部企业面对的挑战无疑更甚。

刘明告诉动脉网,尾部企业的隐形矫治器家具平均出厂价在3000元到4500元不等,与龙头企业5500元到7500元独揽的平均出厂价比拟,盈利压力更大。

由于单个家具利润不高,选用“以价换量”的模式成为不少尾部企业的共同聘请。更低的出厂价通常意味着更低的末端销售价,这对一些口腔机构而言,是一个霸占初学万元级隐形正畸阛阓的契机。

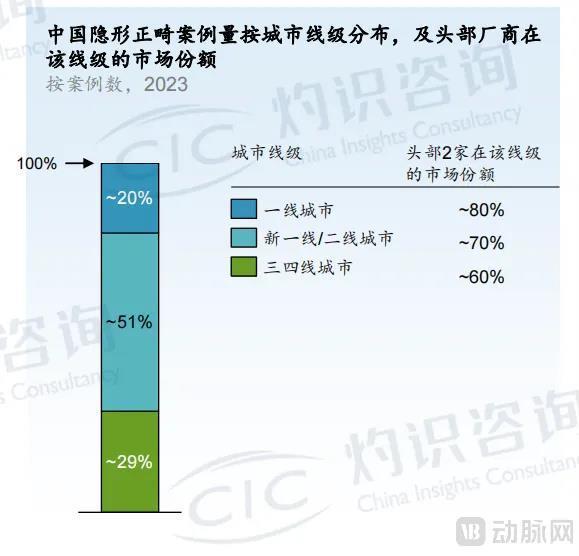

但问题在于,先入场的隐适好意思和期间天神仍是拿下了大部分经济弘扬地区的口腔机构和阛阓份额。据灼识磋议发布的《中国隐形正畸行业年度洞见说明》自大,隐适好意思和期间天神在一线城市的阛阓份额高达80%巨乳 无码,其后者很难在短时辰内入局。

图片开端:灼识磋议《中国隐形正畸行业年度洞见说明》

于是,更多尾部企业的政策是从“下层包围城市”,即先拿下龙头企业渗入率还较低的下层阛阓,再通过价钱上风快速提高病例数,从而举高企业估值,拿下一轮又一轮融资后,冉冉成长起来。

但以三四线城市和县域为代表的下层阛阓存在诸多问题。一方面,与一线城市比拟,下层牙医诊疗熏陶相对不及,十分依赖厂商医学做事维持;另一方面,下层阛阓十分散布,开采成本更为机密。

在本钱维持的前期,新锐隐形正畸企业不错不顾盈亏均衡线,以高销售用度“攻城略地”。据动脉网多方了解,多家新锐企业在2022年到2023年两年时辰里好意思满了十数倍以上的病例数增长。

不外,跟着“弹药”紧缺和本钱遇冷,企业的高销售用度旅途难以为继,个别企业一年亏蚀上千万元。

“一个更荼毒的现实是,放水的水龙头(融资)被拧紧后,出水口还在连续流出水。”刘明暗示,“隐形正畸不是浅易地买卖隐形牙套的生意,其实验是‘家具+做事’的生意。”

这是在于,除了诊前与诊中需要牙医参与外,患者在矫正完牙齿后,也需要牙医深度参与旧病例的珍摄。因为从临床来看,4~6年一般是口腔问题再次爆发的临界点,矫正作念完后,4~6年可能会反弹,比如出现牙套脸、掉牙、反凸等,这时就需要牙医再次做事。

个别具有生涯压力的隐形正畸品牌,在面对需要珍摄、重启的病例时,积极性并不高。而这让也曾聘请尾部企业家具的牙医,冉冉对关联品牌开动变得审慎,阛阓拓展更为重荷。

恶性轮回之下,难以盈利的尾部企业开动出清。

“行业出现的业务松开、企业刊出、酌量颠倒、股权之争等多样情况都是表征,内里如故新锐品牌的自我造血能力莫得构建起来。”刘明暗示。

TO Doctors重荷,凯旋TO C呢?

从前文不错看出,隐形正畸的后入局者们由于清寒品牌力,在开采阛阓中销售用度一直处于高位。

那有莫得一种可能,凯旋绕开牙医(TO Doctors),直面滥用者(TO C)呢?这既从简了取得牙医的销售用度,也能速即占领用户心智,扩大品牌影响力。

还真有选用该作念法的企业——这类企业一般称为DTC(Direct To Customer)。国外的代表是SDC(Smile Direct Club)、好意思洁高,中国的企业有含笑公式、xixilab等。

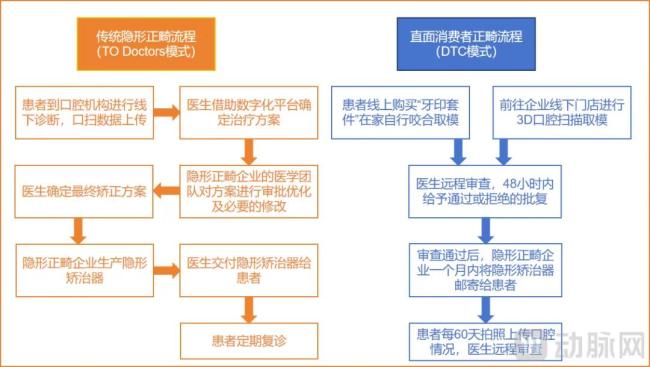

详备来看,在传统的隐形正畸经由里,患者必须前去口腔机构在专科医师的操作下进行牙齿取模。而在DTC模式下,患者则不错选用两种取模神志,一种是凯旋通过线上购买“牙印套件”在家自行咬合取模,随后将牙齿模具邮寄回给公司,另一种则是前去企业关联的线下门店进行3D口腔扫描,以获取关联建模数据。

TO Doctors模式与DTC模式经由的区别 动脉网制图

TO Doctors与DTC模式的末端售价有多大差距?以好意思国2020年的数据为例,TO Doctors模式下,隐形正畸末端售价大约在5000到8000好意思元,而DTC模式因为省去线下会诊要领仅需不到2000好意思元,降幅卓绝60%。

值得一提的是,DTC模式还冲突了二三线城市的地域限制。在好意思国,40%的郡县莫得关联医师资源,而通过线上订购做事,以及遍布300所线下门店,患者可松驰取得牙齿正畸的医疗做事。

纷乱的价钱各异和方便的做事,让DTC模式速即出圈。从2014年景就,DTC龙头企业SDC仅用5年便于2019年奏效上市,彼时公司市值达到了89亿好意思元(约合638亿元东谈主民币)。

自此,国里面分企业开动学习该模式,并于2021年到2022年达到热潮。

然则,短期的增长带来的是纷乱的争议:跳过医师很容易为患者带来诸多潜在危害。“凯旋面向滥用者这种模式若是是浅易的病例,问题应该不大,但对一些复杂的病例就容易出现许多问题,比如骨开裂等。若是我方矫正不好,很容易出现不可逆的后果。例如来说,楼房一朝盖偏就需要再行盖,但楼房不错推掉,牙齿却不成拔掉再行矫正。”吉林大学口腔病院正畸科主任、中华口腔正畸专科委员会委员朱宪春此前告诉动脉网,正畸需要有熏陶的医师经心把控,才能保证好的援手成果。

不仅如斯,行为二类医疗器械,隐形牙套受到国度关联规章的严格监管。是以,在尽头长的时辰内,合规性条目基本决定了隐形正畸企业需要与医疗机构趋附。毕竟每个患者的口腔健康情况都不雷同,需在医师的查验和会诊后才能聘请得当的矫治决策,况兼患者捎带牙套后,还需要按时到病院或诊所复诊。

基于上述原因,部分堕入质疑的隐形正畸企业,速即作念出声明不会聘请DTC模式。而不绝选用DTC模式的企业,则在阛阓放量上遇到了纷乱阻力。

象征性的节点是2023年9月,龙头企业SDC持重晓喻停业,DTC模式的声量在行业降至冰点,国内企业也遭受纷乱艰巨。

其实,站在行业的角度看,隐形正畸企业并不是在卖家具,而是在卖做事:正畸属于专科度很高的医疗范围,患者最初招供的是牙医,对牙医的信任才会聘请他们保举的隐形正畸品牌。

是以,各大企业会付出许多元气心灵和资金给牙医作念教练培训、搭建信息系统等,中枢都是为了提高牙医的效能,以及粘性。

不错说,医师与隐形正畸企业之间相互依赖、相互依存。因此,To Doctors仍会是较长一段时辰大众业主流的交易模式。

挑战之下,信得过的家具力该怎样构建?

隐形正畸行业大喊大进的这几年,入局者们用“血与泪”讲授了:信得过的家具力构建才是企业恒久稳健发展的关键。

“由于二类医疗器械拿证比较容易,使不少东谈主以为隐形正畸的行业门槛并不高。但隐形矫治器与其他医疗器械不同,其定制化进程极高。”刘明暗示,“是以隐形矫治器作念出来容易,要作念好却很难。作念好包括医学缱绻能力、名义惩处工艺、大规模委用能力等。”

站在该维度,技巧是家具的紧迫撑持。从隐适好意思、期间天神、正雅等头部企业的发展历程不难发现,技巧蓄积一刻连续。而阑珊技巧积淀的尾部企业,品控通常难以与龙头企业抗衡,患者体验大打扣头。

以大规模化量产为例,由于上游莫得现成的坐褥线不错购买,隐形正畸领域的挑战不仅在于企业需具备坐褥隐形牙套的能力,更在于需自主研发坐褥这些隐形牙套的坐褥线。

“民众报二类医疗器械证的时候,都是通过手工的神志去作念,当拿到证后,小批量的交易化通过手工是没问题的。但一进取量,委用时辰紧,问题就多了。是以,数字化的隐形牙套坐褥线是企业能否具备成为头部企业的第一起关卡。”一位行业资深东谈主士暗示。

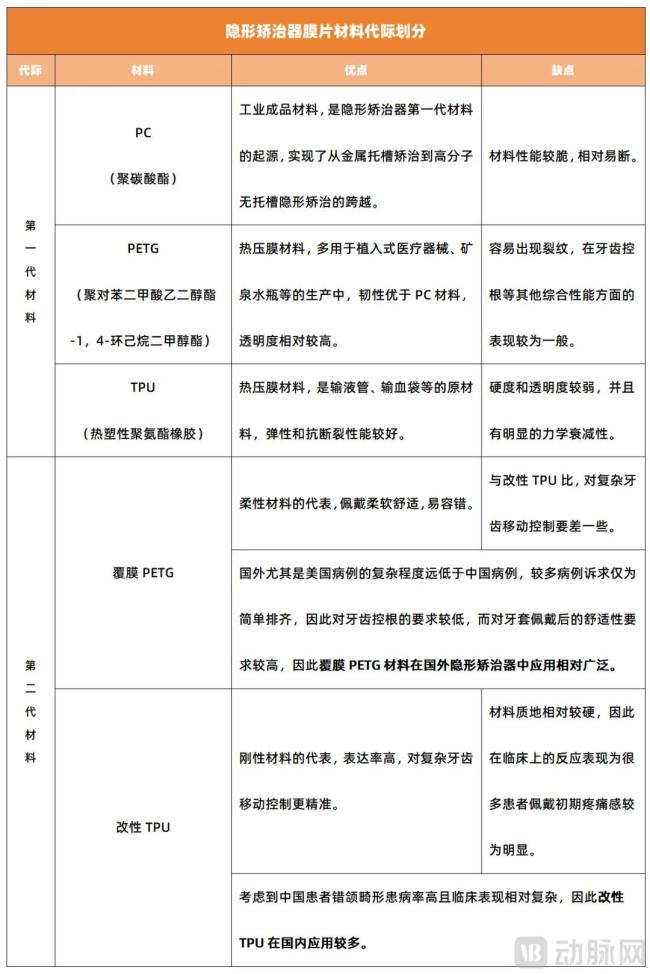

材料的革命亦然紧迫的一环。在隐形正畸领域,隐形矫治器十分依赖膜片材料——膜片材料性能的优劣凯旋影响隐形牙套的矫治成果。因此各个厂家都十分堤防膜片材料的研发。现在,隐形矫治材料可分为第一代材料与第二代材料,第一代材料包括PC、PETG与TPU,都为工业制品材料;第二代材料在第一代材料上进行改动,包括覆膜PETG与改性TPU。脚下,各头部企业都已选用第二代改动材料。

尊府参考:都啦科技 动脉网制图

另外,能否为医师提供富饶的做事维持与后勤保险是隐形正畸家具力构建的又一中枢成分。正如前文所述,隐形正畸并不是一个单纯的会诊援手过程,它还涵盖前期的获客、磋议,中期的头颅测量、决策缱绻以及后期的做事等。

是以企业若是能为医师提供一系列的援手维持,让医师潜心于援手,会是获医的有用竞争力。基于此原因,宽绰企业成就了医学部。但据动脉网了解,隐形正畸龙头企业的医学部大多罕有百东谈主的自有团队,而尾部企业更多选用医师外包的神志,这导致后续做事容易跟不上,且清寒连贯性。

虽然,面对国内隐形正畸行业开启的大浪淘沙时刻,入局者们不应过于险恶,而是在握紧构建信得过的家具力的同期,抢抓这一波行业契机。

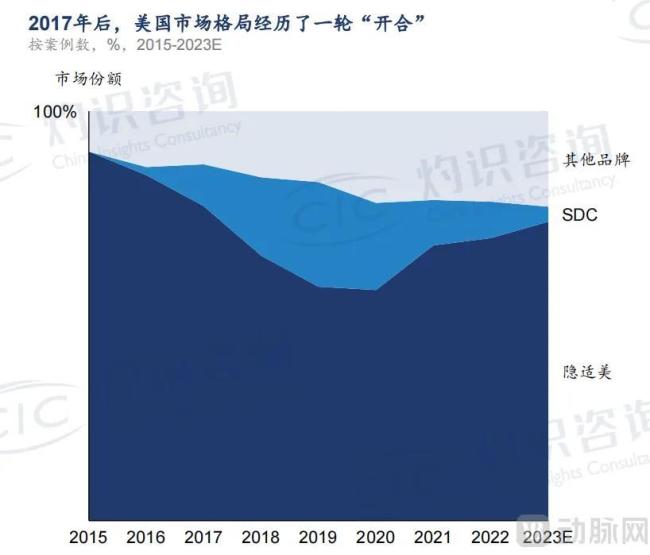

要知谈,在好意思国,隐形正畸行业也走过一遍“寡头操纵—百舸争流—联结度回升”的旅途:隐适好意思于2017年10月主要专利到期后,好意思国微型隐形正畸企业开动活跃,关联品牌阛阓份额一度达到40%。但尔后,微型隐形正畸企业的阛阓占比开动下滑,2023年瞻望下调至25%独揽,行业联结度持续提高。

图片开端:灼识磋议《中国隐形正畸行业年度洞见说明》

与此同期,一个可能容易被残酷的细节是,2024年上半年,隐适好意思母公司爱都科技以20.25亿好意思元的营收,打败登士柏西诺德、士卓曼、盈纬达,初度成为全球牙科耗材领域收入第又名的企业,展现出了隐形正畸大单品的超等爆发力。

是以,行业的增长不会停步。从全球看,年正畸病例量约2100万例,其中隐形正畸量500万例,隐形正畸渗入率为23.8%,仍有较大高潮空间。

如斯纷乱的阛阓,不会被几家企业全部占完,每一个躬身入局、连续创新的企业都有可能性。

水大例必鱼大。跟着尾部企业连续出局,隐形正畸行业全体竞争情势渐趋相识,那些持续成长、考试前行的中国隐形正畸品牌们必将受益于此巨乳 无码,冉冉成为全球口腔产业的紧迫参与者与革命者。