发布日期:2025-01-06 09:58 点击次数:78

在促消耗计谋的积极影响下,以乳业为代表的食物饮料板块成为了年末市集焦点。11月以来,乳成品板块全体高潮22%色哥网,其中,熊猫乳品(300898.SZ)手脚乳成品板块领头羊,在12月10日和12月12日均有20%的涨停。

乳成品板块为何一会儿变得如斯活跃?乳品行业又资历了哪些基本面的转化,有哪些新的增长机遇?

原料乳:需求消极,价钱低位徬徨

乳成品行业产业链上游为乳牛衍生智力,主要提供簇新牛奶等乳成品原料,代表企业为优然牧业(9858.HK)和当代牧业(1117.HK);卑劣牧场厚爱分娩生鲜乳、原奶和大包粉等要道原料。上游牧场由于草场及形状的狂放,频频呈现低利润率和低连合度的特质,重叠牧场在发展早期就和中游乳成品企业通过交叉持股深度绑定,举例优然牧业大激动为伊利集团,当代牧业大激动为蒙牛集团,因此这些牧场在产业链中庸头部乳成品企业的议价才略不彊。但袖珍乳成品企业,要是不掌捏自有牧场,受原料奶波动的影响较大。

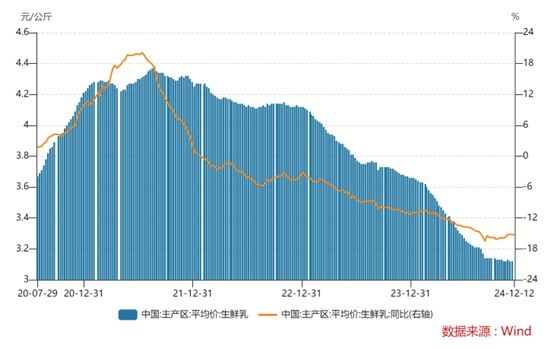

自2022年起,生鲜乳价钱从每公斤4.3元下降到如今的3.12元。2024年以来,生鲜乳价钱下行趋势还有加快迹象,进入10月以后主产区生鲜乳平均价为3.12元/公斤,同比跌幅达到15%。乳成品消耗需求疲软,生鲜乳全体产量增长,导致原料奶价钱不时下落。这是因为上游牧场说话权较弱,而卑劣乳成品企业盈利压力较大,但愿选择以价换量的策略保利润。

图片开首:Wind、界面新闻规划部

图片开首:Wind、界面新闻规划部

以优然牧业为例,2024年上半年营收增长10.8%,净利润赔本5.26亿元。拉万古期线看,公司2022年盈利6300万元,2023年赔本14.56亿元。当代牧业情况也同样,2023年盈利大幅下降至1.75亿元,本年上半年赔本2.28亿元。

上游牧场的赔本可能在2025年赢得改善。尽管当今原料奶价钱下落还在不时,但连年来原料奶分娩资本不断上升,当今收购价钱仍是贴近原料奶的资本价,跟着两边博弈,价钱在畴昔会出现小幅上升,给奶农必要的糊口空间。

近期,一系列刺激乳成品消耗和行业发展的计谋出台。举例,七部门调节印发的《对于促进肉牛奶牛分娩牢固发展的见告》明确了牢固肉牛奶牛基础产能、镌汰衍生场户饲草资本等7个方面的计谋法子,以提振消耗、牢固乳成品市集。卑劣乳成品需求复苏也有助于上游原料乳价钱反弹。

估值方面,优然牧业和当代牧业的股价受近些年原料奶价钱下落影响资历了漫长的下落,两家公司的市销率估值已回到历史底部区间。

常温白奶、酸奶和低温奶领域不时分化

2024年,液奶全体需求复苏偏弱。液奶主要销售渠说念,如大型商超和卖场,客流量出现下滑,导致液奶渠说念浸透率有所下降,进一步影响了液奶的全体需求。从2023岁首始,我国液态奶消耗量增长就仍是放缓,2023年同比增长1.5%,2024年放缓至1.2%。

在全体需求增长不及的布景下,不同品类乳成品发展出现分化。常温白奶手脚基本盘呈复苏增长,酸奶居品全体增长濒临压力,低温鲜奶则是增长快车说念。

常温白奶手脚乳成品行业的基本盘,仍是进入老练期,行业增速自2015年以来基本保管在3-5%的水平。我国常温白奶行业连合度较高,酿成了以伊利、蒙牛为主导的双寡头竞争神态。本年前三季度,常温纯牛奶市集份额为36.81%。常温白奶市集基本盘虽仍闪现,但也受到低温鲜奶带来的居品多元化和品牌竞争加重的影响,同期濒临渠说念多元化的挑战。

蒙牛和伊利2024年收入端皆遇到不小的压力,两家公司液态奶孝敬收入均超过营收的80%。伊利前三季度贸易收入890.39亿元,同比下降8.59%。蒙牛上半年营收446.71亿元,同比下降12.61%。

跟着消耗者对健康和品性的柔柔上升以及市集需求的各类化发展,低温鲜奶市集仍有较大增漫空间,极端是低脂、高钙、有机等健康型鲜奶居品受到更多消耗者嗜好。2023年,国内低温鲜奶收入为517亿元,同比增长14.42%,2017-2022年复合增速达到13.20%。我国低温鲜奶细分领域的竞争神态较为漫衍,以区域型方位乳企为主。跟着物流效果和杀菌技巧的提高,蒙牛和伊利也以奶源上风加入了这一赛说念。

主打北京及相近市集的三元股份(600429.SH)主要居品包括低温鲜奶、低温酸奶、常温牛奶、常温酸奶、奶粉、奶酪、冰淇淋。2024年前三季度,公司贸易收入53.97亿元,同比下降11.96%;归母净利润1.03亿元,同比下降55.53%。

新乳业(002946.SZ)以西南地区为大本营,通过并购方位乳企快速彭胀占领市集。新乳业主要居品包括液体乳、含乳饮料和奶粉等,2024年前三季度贸易收入81.5亿元,同比下降0.54%;归母净利润4.74亿元,同比增长24.37%。

光明乳业(600073.SH)主要居品包括簇新牛奶、酸奶和常温白奶等居品,2024年前三季度贸易收入184.13亿元,同比下降10.89%;归母净利润1.16亿元,同比下降63.94%。

以上三家手脚生鲜乳赛说念的头部企业,在赛说念红利加持之下仍濒临收入大幅下滑的压力。主要原因照旧需求消极,导致这两年渠说念库存偏高,经销商拿货积极性不及。从渠说念调研情况看,乳成品企业去库存仍是接近完成。举例,光明乳业本年三季度库存为28.5亿元,较旧年同期下降18.29%。新乳业截止三季度的存货为6.73亿元,同比下降7.43%。三元股份当今库存为6.66亿元,同比下降13.1%。跟着渠说念库存收复平时水平,经销商补库存和计谋面刺激消耗的举措落实,生鲜乳企业的赛说念红利将得以彰显。

原料乳价钱将有所回升

天然乳成品企业多数濒临营收下滑的情况,但全体看乳企利润端发扬仍要强于收入端。按照申万板块分类,本年前三季度乳成品企业贸易收入所有这个词同比下滑8.76%,但归母净利润所有这个词同比增长6.17%。

凭据19家乳成品上市公司统计,2024年前三季度销售用度所有这个词为244.99亿元,减少5亿元,较旧年同期下降2%;处罚用度所有这个词为62.92亿元,减少5.44亿元,同比下降8.7%;财务用度从旧年同期的所有这个词开销1.59亿元,变为收入4600万元。可见上市乳企在市集需求疲软下,尽量保管销售干涉以期带动收入增长的同期大大缩减了处罚用度和财务用度的开销。

此外,原料乳价钱不时走低也为上市乳成品企业提供了较为有益的资本环境。凭据Wind统计,本年前三季度上市乳成品企业的平均毛利率为30.83%,比旧年同期栽培了1.5个百分点。本年前三季度,19家上市乳企平均净利率栽培了1个百分点达到7.1%。

小色网值得留意的是色哥网,近两年原料乳的价钱不时走低,现时价钱仍是接近奶农的衍生资本线。2025年玉米、大豆等食粮价钱有高潮预期,会进一步增多上游原料乳的资本压力。预测原料乳价钱将有所回升,这对于上游牧场企业是一个转机,但对于中游乳成品企业往常两年一直享受的资本红利将减少。由于全体需乞降供给的联系,原料乳价钱莫得大幅回升基础。因此,对于乳成品企业资本端的压力可控。